投稿日:2026.05.29 最終更新日:2026.05.29

サステナ経営戦略を財務とつなぐ -本当のPBR(株価純資産倍率)対策、ICPと財務指標のコラボレーション- アフターセミナー紙上インタビュー&解説 講師:柏原岳人(柏原総合環境会計事務所 代表 税理士 コンサルタント)

この記事を書いた人

NECSUS STAFF

【編集部】この度の企画は、第1回2月7日開催の導入編、第2回3月7日開催の実践編、今回の第3回4月25日の応用編を開催してきました。

第1回(2月7日:導入編)サステナ戦略と財務をつなぐインターナルカーボンプライシング(ICP)

第2回(3月7日:実践編)GX戦略に不可欠な損益計算書と貸借対照表をICP分析で読み解く

第3回(4月25日:応用編)本当のPBR(株価純資産倍率)対策、ICPと財務指標のコラボレーション

今回の第3回(4月25日:応用編)「本当のPBR(株価純資産倍率)対策、ICPと財務指標のコラボレーション」を開催しました。

【編集部】サステナビリティに関する事象は国際的動向と連動し不確実性が高く、また制度面も評価が定まるまでに時間を要すると認識しています。このような状況下で、サステナビリティ要素を経営分析・意思決定に反映することは、実務上かなりの複雑性を伴うと考えます。どのように捉えるべきでしょうか。

【柏原】個別の企業経営を好転させる、個人のスキルアップを図る、ために今回のような講義を受けてみようと考える際に、どうしても特定のスキルなど近視眼的に役に立つ内容だけに目が行きがちです。しかし、深い理解で長期的な成果を獲得する主体は、長期的な背景を深く理解し、本質的な潮流を掴んで付加価値を継続的に産み出しています。今回の講義でより深い理解をしていただきたい背景は、「実体経済の景気循環とインフラとしての開示基準」という論点です。景気循環について基礎知識としては、下記のような学説区分をまずはご理解ください。ネーミングは主要な学説提言者に因ります。

キチン・サイクル (短期・在庫循環)

期間: 約3〜4年(約40ヶ月)

要因:企業の在庫投資の増減。需要増に応じた積み増しと、過剰在庫による削減。

ジュグラー・サイクル (中期・設備投資循環)

期間: 約10年

要因:企業の機械・工場などへの設備投資。企業の業績変動に大きな影響を与える。

クズネッツ・サイクル (長期・建設循環)

期間: 約20年

要因: 住宅やオフィスの建設投資。人口動態や都市化に関連する。

コンドラチェフ・サイクル (超長期・技術革新循環)

期間: 約50〜60年

要因: イノベーション(技術革新)。新しい産業の創出が経済を牽引する。

気候変動の例を採りますと、1997年に開催された京都議定書からパリ協定で設定されている2050年のカーボンニュートラル目標は、GHG(温室効果ガス)やエネルギー問題に関する超長期の技術革新を想定したコンドラチェフ・サイクルを前提としたプロセスです。この循環では、数回の紆余曲折を想定しなければなりません。

この超長期循環の中には、クズネッツ・サイクルが2~3回入ります。1996年に環境ISOが開始し環境マネジメントシステムを世界に普及させ今や当然の存在になりました。2013年にIIRCが国際統合報告フレームワークを提言し財務資本と非財務資本(自然/製造/社会関係/人的/知的資本)の概念を明確にしました。2023年にはIFRS財団がISSB基準を提示してサステナビリティ開示のグローバルスタンダードの形成に乗り出しました。

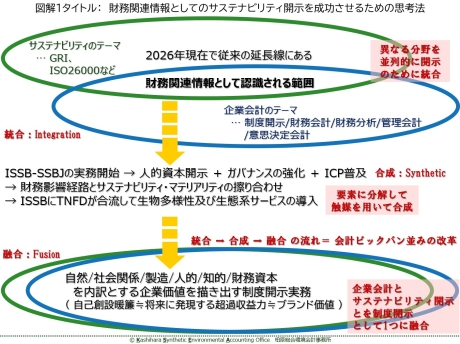

これから2050年までの期間で財務関連情報としてのサステナビリティ開示が成熟していくことが想定されています。この期間のプロセスイメージは、図解1「財務関連情報としてのサステナビリティ開示を成功させるための思考法」をご覧ください。

スクリーンショット 2026-05-15 01.12.27

2026年の現状は、上場企業が発行する「統合報告」と「財務報告」という異なる報告内容を並列して関連性を説明していく段階です。統合:Integrationの段階は、財務関連情報の範囲は限定的でサステナビリティを実現すべき当事者としての報告責任を果たしている範囲も限定的です。この統合段階からISSB-SSBJ基準などの諸改革をクリアしながら、サステナビリティ開示に関連する各要素を再構築していく段階に突入していきます。

この再構築の際に必要な要素が、気候変動関連の取組みにおける触媒としてのICPです。各取り組みテーマにおける「触媒」たる存在についてマスターしていくことがこれからのカギになります。この段階は、触媒を用いて各要素を再構成して結合させていく合成:Syntheticのプロセスと捉えられています。最終的に「統合報告」と「財務報告」とを明確に区別しない報告形態の状態を融合:Fusionの段階と捉え、この着地点に向けたプロセスが、実体経済のクズネッツ・サイクルとリンケージして進行していく想定をしておいてください。

【編集部】本来は全社的な中長期経営計画の中で統合すべきテーマと理解しておりますが、現実的にはまず情報開示の整備・高度化を起点として、「サステナ経営戦略と財務の接続」を段階的に進めていくアプローチが有効と考えます。この理解について見解をお伺いできますでしょうか。

【柏原】2026年の段階をどのように捉えるかは、企業の規模と背負うべき責任によって異なってくると考えます。プライム上場で時価総額も大きく、数多の、多種多様なステークホルダー、に対して責任を負う巨大企業は、図解1で示した「統合:Integration」から「合成:Synthetic」へ移行しなければならない段階に立脚しています。サステナビリティ開示のテーマを各々財務とどのようにリンケージしていくべきか分析し段階的に再構築していくことが求められ、各テーマにおける「触媒」たる存在を突き止め、「融合:Fusion」の段階に進む準備を見定めておくことが最も理想的です。気候変動におけるICPは、触媒として先行して構築されつつあるので他のテーマにとってマスターすべき項目です。

上場企業でも巨大企業ほどではない存在においても「統合:Integration」の段階に長々と停滞することは様々な損失を産みます。企業の規模と背負うべき責任の違いに基づき、段階的に「合成:Synthetic」へ移行することを準備しなければなりません。

【編集部】サステナビリティ関連の投資判断において、「ROIC>WACC(ハードルレート)」を基準とする考え方は非常にシンプルで有用と理解しています。一方で、ROICを精緻に算出できる単位は実務上、事業部レベルが限界ではないかとも感じておりますが、この点についてどのようにお考えでしょうか。

また、仮に事業部または全社単位で評価する場合、ROICとWACCの差(スプレッド)については、企業や事業のライフステージによって求められる水準が異なるとの理解でよろしいでしょうか。

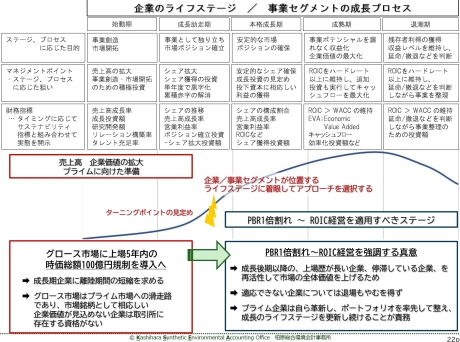

【柏原】「事業部レベルが限界ではないか」という感覚は非常に的を射ています。生態系から得る資源に関する制約が益々顕在している経済環境が暫く続く予想の中では、事業内容を見直すプロセスでROICをきめ細かく適用していくことが成功のカギになります。上場企業では東証からの要請もあるので是非ともきめ細かく取り組んで欲しいです。事業規模を拡大する、上場する、持続可能な成長を目指す、ならば、事業部レベルで留まる感覚では未来に大きな足枷となることでしょう。

図解2「企業のライフステージ/事業セグメントの成長プロセス」をご覧いただくと、現状が成長助走期に位置していたとしても、先々のステージではROICを自由自在に使いこなしていかなければなりません。また、図解2をご覧いただけると、ライフステージ/成長プロセスに応じて求められる分析項目と分析ポジションは異なります。上場企業に対する東証からの要請である「ROE:自己資本利益率8%、PBR:株価純資産倍率1倍以上」というラインは最低目標であり、ここで立ち止まらず、高みを目指してもらわなければなりません。

【編集部】聴講された皆さんにとっても、基本と実務とを往来しながら理解を深めていく、どなたにも満足度の高いセッションだったのではないでしょうか?ご参加にお礼申し上げます。